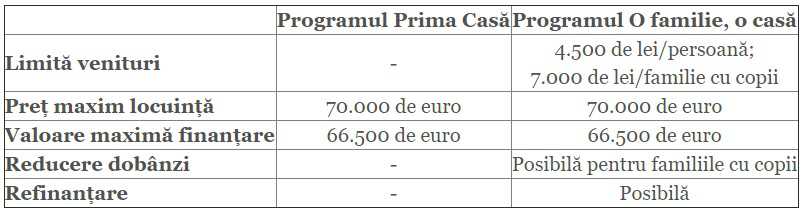

După cum este prevăzut într-un proiect de act normativ aflat în dezbaterea parlamentarilor, programul Prima Casă urmează să fie înlocuit de un program ce va reduce costurile de finanțare pentru achiziția unei locuințe. Pentru a se putea aplica, proiectul trebuie dezbătut și votat de ambele Camere ale Parlamentului, promulgat de șeful statului și publicat în Monitorul Oficial. Spre deosebire de programul Prima Casă, noul program de finanțare impune o limită maximă a veniturilor celor care vor să obțină un credit garantat de stat pentru locuințe. Mai exact, persoanele interesate de obținerea unui credit garantat de stat vor trebui să aibă venituri nete lunare de până la 4.500 de lei, iar familiile cu unul sau mai mulți copii, venituri de până la 7.000 de lei. O diferență majoră între cele două programe o reprezintă faptul că, spre deosebire de Prima Casă, în noul program de finanțare pentru locuințe (O familie, o casă) se pot acorda subvenții pentru anumite categorii de persoane. Astfel, familiile cu un copil vor beneficia de reducerea ratei dobânzii creditului garantat de stat cu 0,5%, în timp ce familiile cu doi sau mai mulți copii vor avea o dobândă mai mică cu 1%, menționează avocatnet.

Posibilitatea de refinanțare este o altă noutate adusă de programul O familie, o casă. Mai exact, creditele ce vor fi obținute prin noul program se vor putea refinanța, după cum prevede proiectul de act normativ, “prin alte instrumente de finanțare, cu excepția altor credite acordate în cadrul Programului”. Programului Prima Casa nu prevede posibilitatea refinanțării unui credit acordat cu garanția statului”. În ceea e privește prețul maxim al locuințelor ce vor putea fi cumpărate prin noul program, el nu diferă față de programul ce se desfășoară în prezent, respectiv Prima Casă. Concret, el se va menține la valoarea de 70.000 de euro. De asemenea, se păstrează la același nivel atât valoarea maximă a finanțării garantate (66.500 de euro), cât și avansul minim necesar, care va fi de cel puțin 5% din prețul de achiziție al locuinței sau din valoarea costului de construire a unei locuințe. Așadar, asemănările și diferențele dintre cele două programe de finanțare pot fi sintetizate astfel: